12.12.2023

Iznajmljivanje automobila u 1C 8.3 upute korak po korak. Računovodstveno i poresko računovodstvo lizinga od strane primaoca lizinga

Kako obavljati poslove leasinga u programu 1C 8.3 Računovodstvo?

Razmotrimo primjer računovodstva lizinga u 1C računovodstvu 8.3, kada su osnovna sredstva navedena u bilansu stanja primaoca lizinga.

Pristup lizingu opreme

Prvo ćemo dobiti imovinu. Idemo na meni „Osnovna sredstva i nematerijalna imovina“, a zatim u odeljku „Primanje osnovnih sredstava“ izaberite „Prijem lizinga“. Da biste kreirali novi dokument, kliknite na dugme „Kreiraj“ u prozoru koji se otvori. Otvoriće se prozor novog dokumenta.

Prvo popunite zaglavlje dokumenta. Naznačimo tamo:

- organizacija

- druga strana

- sporazum sa drugom stranom

- Račun za poravnanje je označen kao 76.07.1

Prilikom ulaska u zakup, 1C 8.3 pravi sljedeće unose:

Registracija opreme i druge imovine

Nakon što ste kreirali prijem osnovnih sredstava, morate ih uzeti u obzir. Da biste to uradili, u istoj rubrici izaberite „Prijem na računovodstvo osnovnih sredstava“.

Kliknite na dugme "Kreiraj" i popunite dokument:

- Naglašavamo da prihvatamo opremu za registraciju po puštanju u rad

- navesti finansijsko odgovorno lice (MRP)

- naznačiti lokaciju osnovnog sredstva

- vrsta operacije – oprema

- način prijema - po ugovoru o lizingu

- Zatim izaberite drugu stranu, ugovor i opremu iz imenika „Nomenklatura“.

Na kartici „Fiksna sredstva“ označavamo imovinu već iz imenika „Stalna sredstva“. U suštini, ovo je kartica osnovnih sredstava.

Podaci za obračun amortizacije nalaze se na kartici „Računovodstvo“. Ovdje popunjavamo sljedeća polja:

- računovodstveni račun: 01.03

- računovodstveni postupak: amortizacija

- Zatim naznačavamo kojim će se redoslijedom obračunati amortizacija

Ovaj primjer se popunjava ovako:

Na kartici "Poresko računovodstvo" u pravilu su naznačeni isti parametri.

Sada se dokument može objaviti. Napominjemo da se podaci uneseni prilikom prihvatanja osnovnog sredstva na računovodstvo automatski odražavaju na njegovoj kartici:

Kako prikazati mjesečnu uplatu zakupnine

Uplata lizinga u programu se prikazuje kao dokument o prijemu u meniju „Kupovine“. U najnovijim izdanjima 1C 8.3, dodata mu je operacija "Leasing Service":

Primjer knjiženja za usluge lizinga u 1C računovodstvu izgleda ovako:

Također u programu 1C 8.3, u odjeljku „OS i nematerijalna imovina“, pojavio se dokument koji vam omogućava da promijenite odraz troškova plaćanja lizinga:

Obračun amortizacije opreme

U ovom slučaju, oprema se nalazi na bilansu našeg preduzeća, pa je njen početni trošak smanjen zbog amortizacije.

Amortizacija u 1C se obračunava na kraju mjeseca primjenom regulatorne procedure “Zatvaranje mjeseca”.

Prije izvođenja operacije, ne zaboravite da vratite redoslijed dokumenata (ponovno ih postavite od trenutka posljednjeg ispravljenog dokumenta). Veza za ovu operaciju je u obradi rutinske operacije.

Na osnovu materijala sa: programmist1s.ru

Prijenos iznajmljenog objekta na zakupca Ne postoji standardni dokument za implementaciju ove operacije u 1C 8.3 Računovodstvo. Dakle, prenos osnovnih sredstava na lizing se dokumentuje pomoću Operativnog dokumenta. Možete kreirati Operativni dokument iz odjeljka Operacije, gdje biramo Operacije unesene ručno, zatim kliknite Kreiraj i odaberite Operacija: Popunjavanje Operativnog dokumenta:

- Sadržaj – polje opisuje sadržaj poslovne transakcije, tako da možete napisati „Preneto primaocu lizinga“;

- Iznos transakcije – Početna (Rezidualna) vrijednost prenesenog objekta.

Tabelarni dio se popunjava knjiženjem Dt 03.03 Ct 03.01, u knjiženju ne zaboravite odabrati naš predmet lizinga. Iznosi za NU i BU se ne razlikuju, tako da ne nastaju razlike.

Računovodstvo lizinga od strane primaoca lizinga

Potrebno je navesti početni trošak za potrebe poreskog računovodstva, koji je jednak iznosu troškova ČASA (odnosno zakupodavca, odnosno druge strane - ne nas!) za nabavku predmeta lizinga. “Metoda iskazivanja troškova na lizing plaćanja.” Kao što se sjećamo, ovo je račun i analitika gdje se troškovi otpisuju.

U ovom slučaju, za potrebe NU. „Način iskazivanja troškova na lizing plaćanja“ nazvali smo „Leasing plaćanja“. Iznutra to izgleda ovako: Kartica “Bonus amortizacije”: Nismo je dirali u našem primjeru.

Zato to nećemo gledati. Knjižice dokumenta „Prijem na računovodstvo osnovnih sredstava“ će biti sljedeće: Da prokomentarišemo ova knjiženja.

Leasing u 1s:bukhgalteriya 8

Bitan! Vlasništvo nad iznajmljenom imovinom ne prelazi na nas. Zakupodavac nam ne izdaje račun! Račun (primljen) – odsutan u ovoj operaciji (nije izdat).

Na obrascu dokumenta nema dugmeta ili polja „Registrujte fakturu“. Iznos PDV-a na računu 76.07.9 je “odgođen”. Postepeno će se otpisivati.

To ćemo vidjeti na primjeru. Da sumiramo ovu operaciju u našem primjeru, možemo reći sljedeće: dokument „Priznanica za lizing“ prihvata subjekt lizinga na računovodstvo na računu 08.04 i evidentira „odloženi PDV“ za cijeli ugovor o lizingu. 2. Stavku lizinga prenosimo u osnovna sredstva.

IZBORNIK: Osnovna sredstva i nematerijalna imovina \ Prijem osnovnih sredstava \ Prijem osnovnih sredstava u računovodstvo. Otvaramo dokument Prijem u računovodstvo osnovnih sredstava od 31.03.2015. Zaglavlje dokumenta se lako popunjava.

Njegov završetak nećemo komentirati. U dokumentu postoji mnogo oznaka. Hajdemo kroz svaki od njih.

Obračun lizinga u bilansu stanja primaoca lizinga u 1s 8.3 korak po korak

Porez na dohodak fizičkih lica na dobitke na lutriji: ko plaća Ko treba da ukaže porez na dohodak građana od dobitaka u budžet (distributer lutrije ili građanin dobitnik) zavisi od iznosa osvojene nagrade.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Pažnja

Međutim, ovi oblici izvještavanja su bazirani na listama, tj. sadrže podatke o svim zaposlenima. To znači prenošenje kopije takvog izvještaja jednom zaposleniku znači otkrivanje ličnih podataka drugih zaposlenih.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169).

Računovodstvo lizinga u bilansu stanja primaoca lizinga u 1s 8.3 i primjer knjiženja

U detalju „Obračuni“ je naznačen račun za obračun duga po osnovu lizinga - 76.07.2 (76.27.2, 76.37.2) · U tabelarnom delu kolone „Računovodstveni račun“ nalazi se račun za obračun obaveza po lizingu. naznačeno - 76.07.1 (76.27.1, 76.37.1) Podsjećamo da na računu 76.07.1 čuvamo iznos svih naših obaveza za iznajmljivanje - VELIKI IZNOS! Na računu 76.07.2 - uzimamo u obzir dug po tekućim lizing (obično mjesečnim) davanjima. Ovo je mali iznos ako ga plaćamo striktno po planu plaćanja lizinga, bez odlaganja.

Info

Sve se popunjava skoro automatski. Potrebno je samo navesti broj i datum Akta o plaćanju lizinga. I ne zaboravite da registrujete fakturu na dnu dokumenta o prijemu robe i usluga.

Računovodstvo lizinga u 1C 8.3 od najmodavca (imovina u bilansu stanja zakupodavca)

Desno u stavu 1. stav 2. piše: „Početni trošak osnovnog sredstva utvrđuje se kao iznos rashoda za njegovo nabavku (a ako je osnovno sredstvo primljeno od strane poreskog obveznika bez naknade, ili identifikovano kao rezultat toga). popisa, kao iznos na koji se ta imovina procjenjuje u skladu sa st. 8. i 20. člana 250. ovog zakonika), izgradnju, proizvodnju, isporuku i dovođenje u stanje u kojem je pogodna za upotrebu, sa izuzetak od poreza na dodatu vrijednost i akciza, osim u slučajevima predviđenim ovim zakonikom.” Koji su naši troškovi nabavke? Tako je - otkupna vrijednost Iznajmljene stvari.

Postoji još jedno ljubazno pismo Ministarstva finansija Ruske Federacije od 6. februara 2006. godine N 03-03-04/1/90.

Leasing: knjiženja

Operacija Debit računa Kredit računa Iznos, rub. Predmet lizinga je primljen na računovodstvo (3.540.000 * 100 / 118) 08 „Ulaganja u stalna sredstva“ 76, podračun „Obaveze zakupa“ 3.029.000 Prijavljen PDV od davaoca lizinga 19 76, podračun „Obaveze zakupa 45,20“ objekat je primljen na računovodstvo kao deo osnovnih sredstava 01 „Osnovna sredstva“, podračun „Imovina u lizing“ 08 3.029.000 Preneta uplata zakupnine (3.540.000 / 60) 76, podračun „Dug po osnovu lizinga“ 51 59.00 mesečnih plaćanja uzeto u obzir 76, podračun “Obveze zakupa” “ 76, podračun “Dug po osnovu lizing plaćanja” 59.000 Prihvaćeno za odbitak PDV-a po osnovu lizing uplate 68 19 9.000 Obračunata mjesečna amortizacija (3.029.000)24/20. , itd.

Odraz transakcija po ugovorima o lizingu u računovodstvenom programu preduzeća 3.0

Zatvaranje mjeseca: Amortizacija i priznavanje lizing plaćanja u Poreskom računovodstvu MENI: Poslovanje \ Zatvaranje perioda \ Zatvaranje mjeseca. Jednostavno vodimo Zatvaranje mjeseca MARTA 2015. Neće biti ništa posebno.

Amortizaciju ćemo početi obračunavati tek od sljedećeg mjeseca nakon puštanja osnovnog sredstva u rad. Plaćanja lizinga će takođe početi da se prikupljaju od sledećeg meseca.

Sve će se desiti tek u APRILU 2015. Stoga zatvaramo mjesec APRIL 2015. I sada se pojavljuje prva naplata amortizacije: Korespondencija knjiženja je jasna.

Odakle ti brojevi? Prema računovodstvenim podacima, naša osnovna sredstva „selo“ su knjižena na račun 01 u iznosu od 3.240.000 rubalja (dokument Prijem osnovnih sredstava na računovodstvo). Vek upotrebe u našem računovodstvu je 6 godina = 72 meseca. To znači amortizaciju u računovodstvu za jedan mjesec: 3.240.000 / 72 = 45.000 rubalja.

Naša amortizacija u poreskom računovodstvu je više od mjesečne naplate lizinga! I tu se postavlja pitanje: kako želite da razumijem Poreski zakonik Ruske Federacije?! Da je amortizacija manja od naše mjesečne uplate zakupnine, šta bi onda ulazilo u naše troškove? Prvo, amortizacija. Drugo, mjesečna zakupnina minus amortizacija. Dodajmo ova dva iznosa: amortizacija + mjesečna zakupnina – amortizacija = mjesečna zakupnina. Odnosno, iznos mjesečne uplate najma bi otišao u troškove! Ali naša amortizacija je više od mjesečne zakupnine.

Bitan

Zašto ne uzmemo u obzir cjelokupan iznos amortizacije u rashodima - na kraju krajeva, to je više od mjesečnog plaćanja zakupnine. I inače, u ConsultantPlusu, u situaciji koju razmatramo, upravo se to radi.

I to nije loše: više troškova – manje profita – manje poreza.

Transakcije lizinga u 1c 8 3 u bilansu stanja davaoca lizinga

Deveto ožičenje: PAŽNJA! Ovdje morate razumjeti: koliki je početni trošak osnovnog sredstva! Prije otkupa imali smo predmet na lizing. Sada imamo VLASTITI glavni alat. Stari predmet, ali u novom kvalitetu. Svi troškovi i amortizacija koje smo uočili prije otkupa odnosili su se na Predmet lizinga. Sada se bavimo NAŠIM osnovnim sredstvom i formiramo njegovu početnu cijenu. Kako se formira početni trošak osnovnog sredstva za potrebe poreskog računovodstva, napisano je u Poreskom zakoniku Ruske Federacije u članu 257 „Postupak za utvrđivanje vrijednosti imovine koja se amortizira“.

Na ovoj kartici ćemo izvršiti prilagođavanja našeg registra informacija:

- Lista parametara - kliknite na dugme Kreiraj, polje tabele će se automatski popuniti potrebnim parametrima iz podkontoa:

Kliknite Snimi i zatvori, standardna operacija u 1C 8.3 je spremna. Prilikom odabira standardne operacije potrebno je samo unijeti podatke parametara i kliknuti na dugme Popuni: I svi potrebni podaci u 1C 8.3 automatski će se generirati. Knjiženje lizinga u bilansu stanja zakupodavca u 1C 8.3: Korak 3. Obračun prihoda od plaćanja zakupa Za unos plaćanja zakupa u 1C 8.3 koristite dokument Prodaja (akti, faktura).

Dokument možete kreirati iz odjeljka Prodaja - zatim Prodaja (akti, fakture) - naredba Prodaja - odabirom Usluge (akt). U zaglavlju dokumenta možete postaviti računovodstvene račune kod zakupca, kao i postupak odobravanja avansa.

Da biste to uradili, u istoj rubrici izaberite „Prijem na računovodstvo osnovnih sredstava“. Kliknite na dugme "Kreiraj" i popunite dokument:

- Naglašavamo da prihvatamo opremu za registraciju po puštanju u rad;

- navesti finansijsko odgovorno lice (MRP);

- naznačiti lokaciju osnovnog sredstva.

- Besplatni video vodič o 1C računovodstvu 8.3 i 8.2;

- Vodič za novu verziju 1C ZUP 3.0;

- Dobar kurs 1C Trade Management 11.

- vrsta operacije - oprema;

- način prijema - po ugovoru o lizingu;

- Zatim biramo drugu stranu, ugovor i opremu iz imenika „Nomenklatura“.

Na kartici „Fiksna sredstva“ označavamo imovinu već iz imenika „Stalna sredstva“.

Računovodstvo lizinga u bilansu stanja primaoca lizinga u 1s 8.3 i primjer knjiženja

Obračun amortizacije Obračun amortizacije u 1C za predmet lizinga mora se izvršiti samo ako je predmet identificiran u bilansu stanja primaoca lizinga. Amortizacija, kao i priznavanje lizing plaćanja u računovodstvenom sistemu u 1C 8.3, formiraju se regulatornom operacijom Amortizacija i amortizacija osnovnih sredstava, kao i operacijom Priznavanje plaćanja lizinga u računovodstvenom sistemu pri zatvaranju meseca, tj. (Operacije - Zatvaranje mjeseca): Važno! Amortizacija se obračunava u narednih mjesec dana nakon prijema u računovodstvo. Kretanja operacije Amortizacija i amortizacija osnovnih sredstava: Priznavanje plaćanja lizinga u poreskom računovodstvu: Amortizacija se može generisati u karticama osnovna sredstva i nematerijalna sredstva - zatim Amortizacija osnovnih sredstava: Korak 5.

Status obračuna sa davaocem lizinga Status obračuna sa davaocem lizinga u 1C 8.3 može se videti pomoću izveštaja Analiza računa.

Leasing u 1s:bukhgalteriya 8

U suštini, ovo je kartica osnovnih sredstava. Podaci za obračun amortizacije nalaze se na kartici „Računovodstvo“. Ovdje popunjavamo sljedeća polja:

- računovodstveni račun: 01.03

- računovodstveni postupak: amortizacija

- Zatim naznačavamo kojim će se redoslijedom obračunati amortizacija

Ovaj primjer se popunjava ovako: Na kartici „Poresko računovodstvo“ u pravilu su naznačeni isti parametri. Sada se dokument može objaviti. Imajte na umu da se podaci uneseni prilikom prihvatanja osnovnog sredstva na računovodstvo automatski odražavaju na njegovoj kartici: Kako prikazati mjesečnu uplatu lizinga Uplata lizinga u programu se prikazuje kao dokument o prijemu u meniju „Kupovine“.

Računovodstvo lizinga od strane primaoca lizinga

Bitan

Tabelarni dio se može popuniti pomoću dugmeta Popuni: U rubrici Računovodstvo uspostavljaju se računi računovodstva osnovnih sredstava. Odjeljak Poresko računovodstvo utvrđuje proceduru za uključivanje otkupne cijene i akrulnih parametara: Kretanja dokumenta Otkup sredstva datog u lizing odražavaju otkup imovine, kao i amortizaciju i prenos prava vlasništva. Ne zaboravite da registrujete primljenu fakturu pomoću dugmeta Registracija.

Na našoj majstorskoj klasi „Iznajmljivanje i lizing: složenost računovodstva i oporezivanja“ možete detaljnije proučiti ovu temu. Uključujući poziciju zakupca:

- Imovina je evidentirana u bilansu stanja zakupca u 1C.

Obračun lizinga u bilansu stanja primaoca lizinga u 1s 8.3 korak po korak

U ovom članku ćemo pogledati primjer kada organizacija treće strane (zakupodavac) stekne vlasništvo nad Steepline 4SL03 CNC strugom i prenese nam je na korištenje na duži period. Tokom ovog perioda, mi ćemo platiti zakupodavcu ovaj trošak zajedno sa kamatom. Na kraju perioda, mašina će postati naše vlasništvo.

Sadržaj

- 1 Ulazak u leasing

- 2 Prijem osnovnih sredstava na računovodstvo

- 3 Mjesečna plaćanja zakupa

- 4 Amortizacija opreme

Prijem o leasingu Prije svega, u programu trebamo odraziti prijem CNC tokarilice Steepline 4SL03, koju zakupodavac kupuje za nas. Ova operacija se mora izvršiti putem dokumenta „Prijem lizinga“. Možete ga pronaći u meniju „OS i nematerijalna imovina“.

Računovodstvene informacije

Na prvoj kartici dokumenta naznačićemo način prijema osnovnih sredstava - po ugovoru o lizingu. Za samu opremu izabraćemo našu CNC mašinu Steepline 4SL03. Ovdje su također naznačeni odjel i skladište. Račun u našem primjeru će biti 08.04.2.

Na sljedećoj kartici - oprema, dovoljno je naznačiti sam glavni alat, koji se nalazi u istoimenom imeniku. Inv. broj će biti unesen automatski. Nećemo detaljno opisivati kreiranje popunjavanja OS direktorija. Ne bi trebalo da imate problema sa ovim. Dalje, idemo na sljedeću karticu - "Računovodstvo".

Ispravno popunjavanje podataka sadržanih u njemu je veoma važno, jer ćete postaviti ne samo računovodstveni sistem, već i način obračuna amortizacije. Računovodstveni račun u našem slučaju je 01.03. Također smo naznačili da ćemo obračunati amortizaciju primjenom pravolinijske metode (u jednakim dijelovima). Amortizacija će se izvršiti na kontu 02.03.

Kako prikazati lizing u 1s 8.3 od primaoca lizinga

Plaćanje avansa Klijent-banka se ne koristi.Na kartici Banka i blagajna kreira se nalog za plaćanje u 1C 8.3 - zatim Nalozi za plaćanje i na osnovu njega registrujemo dokument Otpis sa tekućeg računa u 1C . U nalogu za plaćanje:

- Vrsta transakcije mora biti navedena kao Plaćanje dobavljaču;

- Iznos je u cijelosti naveden uz otkupnu cijenu. Raspodjela ovog iznosa će biti u 1C knjiženjima;

- Označite polje Plaćeno;

- Zaduživanje tekućeg računa se registruje putem Enter dokumenta zaduženja sa tekućeg računa:

- Predmet je identifikovan u bilansu stanja zakupodavca – 05;

- Predmet je identifikovan u bilansu stanja zakupca - 07.2.

Postavite vrijednost otplate duga na Po dokumentu.

Računovodstvo lizinga u 1C 8.3 u bilansu stanja primaoca lizinga - knjiženja i primjeri

Pažnja

Kako obavljati poslove leasinga u programu 1C 8.3 Računovodstvo? Razmotrimo primjer računovodstva lizinga u 1C računovodstvu 8.3, kada su osnovna sredstva navedena u bilansu stanja primaoca lizinga. Prijem opreme na lizing Prvo, uradimo prijem imovine. Idemo na meni „Osnovna sredstva i nematerijalna imovina“, a zatim u odeljku „Primanje osnovnih sredstava“ izaberite „Prijem lizinga“.

Da biste kreirali novi dokument, kliknite na dugme „Kreiraj“ u prozoru koji se otvori. Otvoriće se prozor novog dokumenta. Prvo popunite zaglavlje dokumenta. Naznačimo tamo:

- organizacija

- druga strana

- sporazum sa drugom stranom

- Račun za poravnanje je označen kao 76.07.1

Naznačićemo koju opremu donosimo, količinu i cijenu.

U najnovijim izdanjima 1C 8.3 dodana je operacija „Usluga lizinga“: Primjer transakcija za usluge lizinga u 1C računovodstvu izgleda ovako: Također u programu 1C 8.3, u odjeljku „OS i nematerijalni materijali“ , pojavio se dokument koji vam omogućava da promenite odraz troškova plaćanja lizinga : Obračun amortizacije opreme U našem slučaju, oprema je na bilansu stanja našeg preduzeća, tako da do smanjenja njenog početnog troška dolazi zbog amortizacije. Amortizacija u 1C se obračunava na kraju mjeseca primjenom regulatorne procedure “Zatvaranje mjeseca”. Prije izvođenja operacije, ne zaboravite da vratite redoslijed dokumenata (ponovno ih postavite od trenutka posljednjeg ispravljenog dokumenta).

Prijem opreme na leasing u 1s 8 3 na bilans stanja davaoca lizinga

U najnovijim izdanjima 1C 8.3 dodana je operacija „Usluga lizinga“: Primjer transakcija za usluge lizinga u 1C računovodstvu izgleda ovako: Također u programu 1C 8.3, u odjeljku „OS i nematerijalni materijali“, pojavio se dokument koji vam omogućava da promenite odraz troškova plaćanja lizinga: Obračun amortizacije opreme U ovom slučaju, oprema je na bilansu stanja našeg preduzeća, tako da do smanjenja njenog početnog troška dolazi zbog amortizacije. Amortizacija u 1C se obračunava na kraju mjeseca primjenom regulatorne procedure “Zatvaranje mjeseca”. Prije izvođenja operacije, ne zaboravite da vratite redoslijed dokumenata (ponovno ih postavite od trenutka posljednjeg ispravljenog dokumenta).

Odraz transakcija po ugovorima o lizingu u programu

"1C:Računovodstvo 8" (izdanje 3.0)

Riječ "leasing" je posuđena iz engleskog jezika. Dolazi od glagola “dati u zakup”, što znači “iznajmiti, iznajmiti”. Zaista, postoji mnogo sličnosti između lizinga i iznajmljivanja. Međutim, ove koncepte ne treba identifikovati.

Najam sastoji se u tome što zakupodavac prenosi svoju imovinu na korištenje i privremeni posjed na zakupca uz naknadu. Predmet zakupa može biti i pokretna i nepokretna imovina, uključujući zemljišne parcele.

Leasing(tzv. finansijski zakup) sastoji se u činjenici da se zakupodavac obavezuje da od određenog dobavljača stekne vlasništvo nad novom imovinom koju je zakupac odredio i tu nekretninu ustupi zakupcu uz naknadu za privremeno posjedovanje i korištenje (klauzula 4 čl. 15 Savezni zakon od 29. oktobra 1998. br. 164-FZ). Predmet ugovora o lizingu mogu biti bilo koje nepotrošne stvari. Po pravilu, to su osnovna sredstva, sa izuzetkom zemljišnih parcela i objekata za upravljanje životnom sredinom. Štaviše, u zavisnosti od uslova ugovora, zakupac ima pravo da kupi ovu nekretninu po isteku ugovora o lizingu plaćanjem otkupne cene, ili da je vrati davaocu lizinga.

Dakle, za razliku od ugovora o lizingu, ugovor o lizingu podrazumeva nastanak pravnih odnosa između tri strane: prodavca nekretnine, zakupodavca i zakupca, a takođe daje zakupcu pravo da stekne vlasništvo nad predmetom lizinga na kraju roka. sporazum.

Otkupna cijena se plaća ili u paušalnom iznosu na kraju ugovora o lizingu, ili u jednakim dijelovima kao dio lizing plaćanja. Prema Art. 28 Savezni zakon „O finansijskom lizingu (leasingu)“ „Leasing plaćanja označavaju ukupan iznos plaćanja po ugovoru o lizingu za cijelo vrijeme trajanja ugovora o lizingu, koji uključuje nadoknadu troškova davaoca lizinga u vezi sa sticanjem i prijenosom predmeta lizinga na primaoca lizinga , naknadu troškova vezanih za pružanje druge pružene usluge ugovora o lizingu, kao i prihode davaoca lizinga. Ukupni iznos ugovora o lizingu može uključivati otkupnu cijenu sredstva lizinga ako je ugovorom o lizingu predviđen prenos vlasništva na predmetu lizinga na primaoca lizinga."

U slučaju da na kraju ugovora imovina postane vlasništvo zakupca, kupoprodajna cijena nekretnine mora biti naznačena u ugovoru (ili u dopuni/dodatku uz njega) (dopisi Ministarstva finansija Republike Srpske). Ruska Federacijaod 09.11.2005. godine broj 03-03-04/1/348 I od 09.05.2006. godine br. 03-03-04/1/648 ) i postupak njegove isplate. Istovremeno, prisustvo ili odsustvo otkupne cijene u ugovoru utiče samo na poresko računovodstvo lizing transakcija.

Otkupna cijena se uzima u obzir za porezne svrhe odvojeno od drugog iznosa plaćanja zakupa bilo kojim redoslijedom njenog plaćanja (pismo Ministarstva finansija Ruske Federacijeod 02.06.2010. godine broj 03-03-06/1/368 ). Bez obzira na to kako se plaća otkupna cijena: u dijelovima tokom trajanja ugovora kao dio plaćanja lizinga, ili u nekom trenutku u cijelosti, ili u više odvojenih plaćanja, primaocu lizinga se plaća avans. Kao i svaki drugi avans, do prenosa vlasništva otkupna cijena nije trošak koji se uzima u obzir prilikom obračuna poreza na dohodak. Dakle, trošak primaoca lizinga koji se uzima u obzir pri obračunu poreza na dohodak je samo naknada troškova zakupodavca u vezi sa nabavkom i prenosom predmeta lizinga na primaoca lizinga, naknada troškova vezanih za pružanje drugih usluga predviđenih ugovorom o lizingu, kao i prihodi zakupodavca.

U trenutku prenosa vlasništva, otkupna cijena plaćena zakupodavcu čini početnu poreznu vrijednost amortizirane imovine. Amortizaciju zakupac naplaćuje na uobičajen način, kao i prilikom kupovine rabljene nekretnine.

Regulisano je računovodstvo transakcija u vezi sa ugovorom o lizingu Instrukcije o računovodstvenom odrazu poslovanja po ugovoru o lizingu, odobren. naredbom Ministarstva finansija Rusije od 17. februara 1997. br. 15.

U periodu važenja ugovora o lizingu, zavisno od njegovih uslova, imovina može biti na bilansu stanja davaoca lizinga ili na bilansu stanja primaoca lizinga. Najteži slučaj sa stanovišta računovodstvenog i poreskog računovodstva lizing poslova je slučaj kada se imovina nalazi na bilansu stanja primaoca lizinga (računovodstveno sa pozicije primaoca lizinga). Razmotrimo, na konkretnom primjeru, slijed računovodstvenih operacija u programu „1C: Računovodstvo 8“, izdanje 3.0 (u daljem tekstu „program“) za zakupca u navedenom slučaju, uzimajući u obzir opcije kada imovina se kupuje po isteku ugovora o lizingu ili se vraća najmodavcu.

Primjer

Yantar doo (primalac lizinga) je zaključio ugovor o lizingu br. 001 od 1. januara 2013. godine sa Euroleasing doo (zakupodavac) na period od 6 meseci. Predmet lizinga je automobil FIAT, koji je primljen na bilans stanja Yantar doo 01.01.2013. Troškovi njegove nabavke od strane najmodavca iznose 497.016 rubalja. (uključujući PDV 18% - 75.816 RUB). Prema uslovima ugovora o lizingu, trošak FIAT automobila, uzimajući u obzir otkupnu cijenu, iznosi 1.416.000 rubalja. (uključujući PDV 18% - 216.000 RUB). U ovom slučaju, otkupna cijena vozila se plaća u jednakim mjesečnim ratama uz plaćanje lizinga. Mjesečni iznos lizing plaćanja je 106.200 rubalja. (uključujući PDV 18% - 16.200 rubalja). Otkupna cijena je 778.800 RUB. (sa PDV-om 18% - 118.800 rubalja) i njegov mjesečni iznos je 129.800 rubalja. (uključujući PDV 18% - 19.800 RUB). Vek trajanja vozila je 84 meseca. Amortizacija se obračunava pravolinijskom metodom. Na kraju ugovora, FIAT automobil postaje vlasništvo Yantar LLC preduzeća.

Sljedeće transakcije moraju biti generirane u programu (Tabela 1).

Tabela 1 - Knjigovodstvena knjiženja po ugovoru o lizingu

|

Debit |

Kredit |

||||||||

|

Za računovodstveno i poresko računovodstvo vrše se odgovarajući upisi u analitičke registre |

|||||||||

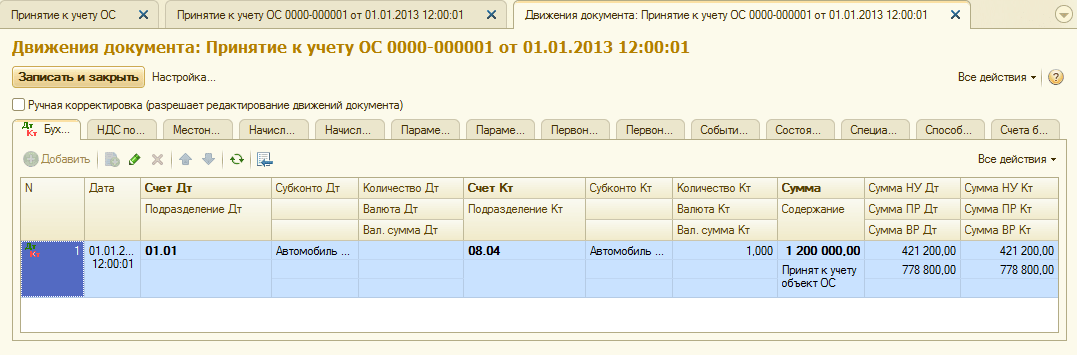

Kao rezultat knjiženja dokumenta „Prijem robe i usluga“, biće generisane sledeće transakcije (slika 2).

Rice. 2 - Knjiženje dokumenta “Prijem robe i usluga”

Kao što je već navedeno, do prenosa vlasništva nad imovinom na zakupca, otkupna cijena se ne uzima u obzir prilikom obračuna poreza na dohodak. Stoga ćemo pribjeći ručnom prilagođavanju kretanja dokumenata i u kolone „Iznos NU Dt“, „Iznos NU Kt“ upisat ćemo iznos troškova zakupodavca za stjecanje imovine (bez PDV-a) - 421.200 rubalja. Otkupna cijena 778.800 rubalja. Razliku ćemo prikazati kao konstantu, stavljajući je u odgovarajuće kolone (slika 3).

Rice. 3 - Ručno podešavanje unosa u dokumentu „Prijem robe i usluga“.

3. Da biste izvršili operaciju prijema osnovnog sredstva na računovodstvo, potrebno je kreirati dokument „Prijem osnovnih sredstava u računovodstvo“ (Sl. 4). Ovaj dokument registruje činjenicu završetka formiranja početnog troška stavke osnovnih sredstava i (ili) njenog puštanja u rad. Prilikom kreiranja osnovnog sredstva preporučljivo je kreirati posebnu fasciklu u imeniku „Stalna sredstva“ za osnovna sredstva primljena u zakup.

Početni trošak objekta, koji se planira uzeti u obzir kao osnovna sredstva, formira se na računu 08 „Ulaganja u dugotrajna sredstva“.

Rice. 4 - Prijem osnovnih sredstava na računovodstvo

Takođe ćemo popuniti kartice „Računovodstvo“ i „Poresko računovodstvo“ dokumenta „Prijem osnovnih sredstava na računovodstvo“, kao što je prikazano na sl. 5 i 6.

Rice. 5 - Popunjavanje kartice „Računovodstvo“.

Rice. 6 - Popunjavanje kartice “Poresko računovodstvo”.

Kao rezultat dokumenta „Prijem na računovodstvo osnovnih sredstava“, biće generisane sledeće transakcije (Sl. 7).

Rice. 7 - Knjiženje dokumenta “Prijem na računovodstvo osnovnih sredstava”

4. Na kraju prvog mjeseca ugovora o lizingu obračunava se sljedeća lizing uplata. Da biste odrazili ovu operaciju, možete ručno ući u operaciju ili koristiti dokument „Poravnanje duga” (kartica „Kupovine i prodaja”, odjeljak „Poravnanja sa drugim ugovornim stranama”) sa tipom operacije „Prenos duga” (slika 8).

Rice. 8 - Popunjavanje dokumenta “Usklađivanje duga”.

U polje "Iznos" ručno ćemo unijeti iznos sljedećeg plaćanja zakupa od 236.000 rubalja. = 1.416.000 rub. / 6 mjeseci (vrijeme ugovora).

U polju „Novi obračunski račun“ naznačiti račun 76.09 „Ostala poravnanja sa raznim dužnicima i povjeriocima“. On će se pojaviti kao račun zajma kao rezultat knjiženja dokumenta (slika 9).

Rice. 9 - Knjiženje obračuna zakupnine

Sve ostale mjesečne uplate zakupnine mogu se obračunati na isti način.

5. Sljedeću uplatu zakupnine prenijet ćemo na najmodavca. Da bismo to uradili, prvo ćemo kreirati dokument „Nalog za plaćanje“ (Sl. 10), a zatim ćemo na osnovu ovog dokumenta ući u dokument „Otpis sa tekućeg računa“ (Sl. 11).

Rice. 10 - Nalog za uplatu zakupnine

Rice. 11 - Zaduživanje zakupnine sa tekućeg računa

Nakon prijema bankovnog izvoda, koji evidentira terećenje sredstava sa tekućeg računa, potrebno je potvrditi prethodno kreirani dokument „Otpis sa tekućeg računa“ za generiranje transakcija“ (kvačica „Potvrđeno izvodom iz banke“ u donjem lijevom kutu ugao obrasca na slici 11).

Prilikom knjiženja dokumenta generira se knjiženje Dt 76.09 - Kt 51 (sl. 12), jer prema uslovima našeg primjera prvo se evidentira činjenica prijema materijalnih sredstava (osnovnih sredstava), zatim činjenica plaćanja, tj. u trenutku plaćanja postojala je obaveza prema dobavljaču. Kao rezultat poslovnih transakcija, otplaćene su obaveze.

Rice. 12 - Rezultat knjiženja dokumenta “Otpis sa tekućeg računa”

6. Početni trošak predmeta lizinga je uključen u rashode kroz troškove amortizacije. S obzirom da se sredstvo lizinga nalazi u bilansu stanja primaoca lizinga, on zaračunava mesečne troškove amortizacije sredstva lizinga u visini amortizacione stope obračunate na osnovu korisnog veka trajanja ovog objekta.

Da bismo izračunali iznos troškova amortizacije, izvršićemo proceduru „Zatvaranje meseca“ u odeljku „Računovodstvo, porezi, izveštavanje“ (ovo se može uraditi i korišćenjem rutinske operacije „Amortizacija osnovnih sredstava“ na „Osnovna sredstva“ i nematerijalna imovina”). Prvo ćemo zatvoriti januar (amortizacija neće biti obračunata u januaru, jer su u ovom mesecu uzeta u obzir osnovna sredstva), a zatim februar (Sl. 13). Prije obračuna amortizacije i obavljanja bilo kojih drugih rutinskih operacija za zatvaranje mjeseca, potrebno je pratiti redoslijed dokumenata.

Rice. 13 - Obračun amortizacije korištenjem operacije “Zatvaranje mjeseca”.

Kao rezultat, generiraće se sljedeće ožičenje (slika 14)

Kao što vidite, knjiženje odražava stalnu razliku od 9271,43 rubalja, koja je nastala zbog razlike u cijeni osnovnih sredstava u računovodstvenom i poreznom računovodstvu. Ova razlika će se formirati tokom čitavog perioda amortizacije u poreskom računovodstvu.

Pored amortizacionih odbitaka, mjesečno se u poreskom računovodstvu primaoca lizinga priznaju i rashodi u vidu plaćanja lizinga umanjeni za iznos amortizacije zakupljene nekretnine. S tim u vezi nastaju oporezive privremene razlike koje dovode do formiranja odloženih poreskih obaveza, koje se iskazuju na teretu računa 68 „Obračuni za poreze i naknade“ i na potraživanju računa 77 „Odložene poreske obaveze“. Iznos usklađivanja se utvrđuje kao razlika između mjesečne uplate zakupnine bez PDV-a i iznosa amortizacije, pomnožene sa stopom poreza na dobit.

Ako mjesečni iznos amortizacije premašuje iznos zakupnine, u rashode poreskog računovodstva će se uzeti u obzir samo amortizacija na predmetu lizinga.

Očigledno, u našem primjeru, iznos mjesečnih odbitaka amortizacije manji je od iznosa lizing plaćanja. Razlika je

200.000 - 14.285,71 = 185.714,29 rubalja.

Stoga je potrebno ovu razliku prikazati kao privremenu za potrebe poreskog računovodstva.

Za otplatu mjesečnih odgođenih poreznih obaveza u računovodstvu možete koristiti operacijuunesen ručno (kartica „Računovodstvo, porezi, izvještavanje“, odjeljak „Računovodstvo“, stavka „Poslovanje (računovodstvo i računovodstvo)“). Generirano ožičenje je prikazano na Sl. 15. Iznos unesene transakcije jednak je gornjoj privremenoj razlici pomnoženoj sa stopom poreza na dobit:

185.714,29 * 0,2 = 37.142,86 rubalja.

Rice. 15 - Unošenje ručne transakcije za podmirenje odgođene porezne obaveze

7. Da bismo odrazili PDV na plaćanje lizinga prihvaćeno za odbitak, kreiraćemo dokument „Odraz PDV-a za odbitak“ (kartica „Računovodstvo, porezi, izveštavanje“, odeljak „PDV“). Popunimo ga kao što je prikazano na sl. 16. Kao isplatni dokument, naznačićemo dokument „Usklađivanje duga” koji odgovara ovoj uplati zakupa.

Rice. 16 - Odraz PDV-a na zakupninu za odbitak

Takođe je potrebno kreirati primljenu fakturu na osnovu kreiranog dokumenta (Sl. 17).

Rice. 17 - Obrazac „Primljena faktura“ za plaćanje zakupa

Knjiženje generisano dokumentom „Odraz PDV-a za odbitak“ prikazano je na Sl. 18

Rice. 18 - Rezultat provođenja dokumenta “Odraz PDV-a na odbitak”

8 . Istekom ugovora o zakupu i isplatom cjelokupnog iznosa zakupnine, uključujući otkupnu cijenu, objekat se prenosi na sopstvena osnovna sredstva.

Da bi se odrazile promjene u stanju OS, može se koristiti dokument „Promjene u stanju OS“ (kartica „Osnovna sredstva i nematerijalna imovina“). Popunimo njegov obrazac, kao što je prikazano na sl. 19. Ako se događaj “Tranzicija vlasništva nad OS-om po završetku lizinga” ne nalazi na listi “Događaj imovine”, mora se kreirati. Prilikom kreiranja navedite tip OS događaja kao „Interno kretanje“.

Rice. 19 - Promjena stanja OS-a

Nakon prijenosa vlasništva, parametri amortizacije mogu se promijeniti zbog promjene vrijednosti osnovnih sredstava u poreskom računovodstvu ili promjene koeficijenta ubrzanja (Sl. 20).

Rice. 20 - Promjena parametara amortizacije

Ovdje je naznačen preostali korisni vijek trajanja sredstva u mjesecima (84 - 6 = 78), a otkupna cijena se upisuje u kolonu „Amortizacija (PR)“ (razlika u početnoj procjeni troška sredstva u knjigovodstvena knjiga i NU). Ubuduće će se amortizacija u NU obračunavati na osnovu otkupne cijene.

U zaključku, razmotrimo slučaj kada se imovina vraća zakupodavcu nakon zaključenja ugovora o lizingu.

Da biste ovu činjenicu registrovali u programu, morate koristiti ručnu operaciju (slika 21).

Rice. 21 - Odraz povrata imovine zakupodavcu

Generiramo transakcije Dt 01.09 (“Otlaganje osnovnih sredstava”) - Kt 01.01, kao i Dt 02.01 - Kt 01.09. Dakle, imovina je vraćena zakupodavcu sa punom vrijednošću amortizacije.

Imovina je evidentirana u bilansu stanja zakupca. Prestankom ugovora o lizingu imovina postaje vlasništvo primaoca lizinga.

1. Odražava se trošak osnovnih sredstava primljenih po ugovoru o lizingu (Dt 08.04 Kt 76 Možete kreirati dodatni podračun, na primjer 76.__ „Obaveze zakupa“).

Prilikom dodavanja novog računa ili podračuna na unaprijed definisani račun u radni kontni plan, morate imati u vidu činjenicu da se stanja i promet na dodanom računu ili podračunu neće odražavati u računovodstvenim i poreznim izvještajima!

Da bi se podaci o dodanim računima i podračunima odrazili u računovodstvenim i poreskim izvještajima, potrebno je izvršiti izmjene u Konfiguraciji programa.

Dokument 1C - "Prijem robe i usluga" sa vrstom operacije "Oprema".

2. PDV je raspoređen u skladu sa primarnim dokumentima (Dt 19.01 Kt 76.__ „Obaveze zakupa“). Knjiženje se generiše kao rezultat knjiženja dokumenta „Prijem robe i usluga“.

3. Osnovna sredstva primljena po ugovoru o lizingu su prihvaćena u računovodstvo (Dt 01.01 Kt 08.04).

Dokument 1C - “Prijem na računovodstvo osnovnih sredstava” (Glavni meni OS -> Prijem za računovodstvo osnovnih sredstava).

4. Tekuća uplata po ugovoru o lizingu je obračunata (Dt 76.__ „Obaveze lizinga“ Kt 76.__ Kreiramo dodatni podračun, na primjer 76.__ „Dug po osnovu lizing plaćanja“).

Dokument 1C - ili “Ručno unesena operacija” (Glavni meni Operacije -> Operacije unesene ručno) ili dokument “Usklađivanje duga” (Glavni meni Kupovina -> Usklađivanje duga).

5. Obračunata je amortizacija na osnovna sredstva primljena u zakup (Dt 20, 23, 25, 26, 44 Kt 02.01.).

Dokument 1C - Redovna operacija “Zatvaranje mjeseca”.

6. Plaćanje po ugovoru o lizingu je preneseno (Dt 76.__ „Dug po osnovu lizing plaćanja Kt 51“).

Dokument 1C - “Otpis sa tekućeg računa”; vrsta transakcije - “Druga poravnanja sa drugim ugovornim stranama” ili “Plaćanje dobavljaču”.

7. Dio PDV-a koji odgovara uplati na osnovu primljene fakture od zakupodavca prikazuje se za odbitak (Dt 68.02 Kt 19.01).

Dokument 1C - “Odraz PDV-a za odbitak” (Glavni meni -> Kupovine ->Održavanje knjige kupovine -> Odraz PDV-a za odbitak).

2.8. Nakon što ugovorne strane ispune uslove ugovora o lizingu, vlasnička prava se prenose na primaoca lizinga. Plaćanja zakupnine su u potpunosti plaćena.

Prema korisnikovom nahođenju, sljedeće transakcije se mogu odraziti u programu.

Nakon plaćanja cjelokupnog iznosa ugovora o lizingu (uključujući otkupnu cijenu), objekat se prenosi na sopstvena osnovna sredstva, što se iskazuje internim knjiženjima na računu 01.01: Dt 01.01 podračun „Sopstvena osnovna sredstva“ Kt 01.01 podračun „Osnovna sredstva primljeno u zakup”.

Na isti način prenosi se iznos obračunate amortizacije na objektu: Dt 02.01 podkonto „Imovina primljena u zakup“ Kt 02.01 podračun „Sopstvena osnovna sredstva“

Da biste to učinili, potrebno je da u radni kontni plan dodate odgovarajuće podračune.

Dokument 1C - "Operacija unesena ručno."