03.01.2024

Kuinka ottaa polttoainekortit huomioon kirjanpidossa ja aktivoida bensiiniä niitä käyttämällä? Kuinka huomioida kirjanpidossa polttoaineiden ja voiteluaineiden polttoainekorttien osto 1s bp 3.0 polttoaineiden ja voiteluaineiden kirjanpito.

Polttoainekortit ovat:

- käteinen (myönnetty tietylle polttoaine- ja voiteluaineiden hintarajalle);

- litra (myönnetty tietylle polttoaineen ja voiteluaineiden määrälle).

Neuvoja: polttoaineiden ja voiteluaineiden jatkuvasti nousevien hintojen yhteydessä osta litran polttoainekortteja. Tämä on kannattavampaa, koska organisaatio maksaa ennalta määrätyn määrän polttoainetta laskun päivämäärän hinnalla. Ennen kuin organisaatio valitsee koko polttoaineen ja voiteluaineiden määrän saadun kortin mukaan, mahdollinen polttoaineen hinnan nousu ei vaikuta siihen.

Kuinka hakea polttoainekorttia

Polttoaineiden ja voiteluaineiden ostamiseksi polttoainekorteilla sinun tulee tehdä sopimus tukkutoimittajan tai suoraan huoltoaseman kanssa.

Tyypillisesti polttoainekorttien kanssa työskentelysuunnitelma näyttää tältä.

1. Organisaatio siirtää toimittajalle 100 % ennakkomaksun, joka sisältää polttoainekulut, itse kortin hinnan (jos kortti siirretään organisaatiolle maksua vastaan) ja sen ylläpitokulut. Jotkut öljy-yhtiöt myöntävät kortteja ilmaiseksi eivätkä veloita palvelustaan. Muut veloittavat pienen maksun. Samaan aikaan kortilla ostetun bensiinin hinta on yleensä alhaisempi kuin kuponkeilla ja käteisellä maksettaessa.

2. Kun organisaatio on siirtänyt ennakon, sille annetaan polttoainekortti pin-koodilla. Kun kuljettaja täyttää auton, hän esittää kortin huoltoasemalla.

3. Joka kuukausi tietojen käsittelyn jälkeen polttoaineen toimittaja (kortin myöntäjä) toimittaa ostoorganisaatiolle:

- lasku;

- hyväksymistodistus, joka osoittaa valitun polttoaineen määrän ja hinnan;

- yksityiskohtainen raportti kaikista polttoainekortin tapahtumista. Se sisältää tiedot varojen vastaanottamisesta ja kuluttamisesta sekä toimitetun polttoaineen ja voiteluaineiden määrästä.

Polttoainekorttipäiväkirja

Polttoainekortti määrätään pääsääntöisesti tietylle työntekijälle (kuljettajalle). Valvontaa varten voit luoda lokin polttoainekorttien kuitista ja myöntämisestä. Tälle asiakirjalle ei ole vakiolomaketta, joten organisaatiolla on oikeus kehittää se itsenäisesti. Polttoainekorttien myöntämis- ja palautusmenettelyä ei ole säännelty. Käytännössä voit velvoittaa työntekijän luovuttamaan kortin joko päivittäin tai tarvittaessa (voimassaoloajan päätyttyä, irtisanottaessa, lomalle lähdettäessä jne.). Polttoainekortilla polttoainetta maksettaessa ei tarvitse tehdä ennakkoraportteja.

Polttoainekorttien kirjanpitomenettely riippuu polttoainetoimittajan kanssa tehdyn sopimuksen ehdoista.

Kirjanpito: kortin saaminen ilmaiseksi

Tällöin korttia ei tarvitse ottaa huomioon kirjanpidossa. Kirjanpitoon hyväksytään vain ilmaiseksi saatu omaisuus, joka voidaan myöhemmin myydä ja saada tuloja (PBU 5/01:n kohta 9). Polttoainekorttia ei voi myydä, koska se on määrätty tietylle organisaatiolle.

Kirjanpito: hankinta palautusehdoin

Tässä tapauksessa organisaation on maksettava toimittajalle kortin vakuusarvo. Kun korttia ei enää käytetä, organisaatio palauttaa sen ja toimittaja palauttaa vakuuden. Koska polttoainekortti on polttoaineen toimittajan omaisuutta, tämä omaisuus tulee huomioida erillään organisaation omasta omaisuudesta (PBU 1/2008 kohta 5). Siksi kirjanpidossa heijasta vastaanotettu kortti taseen ulkopuoliselle tilille ehdolliseen arvostukseen. Polttoainekorteille voit avata lisäalitilin, esimerkiksi 015 ”Polttokortit”.

Kun maksat ja vastaanotat polttoainekorttia, tee seuraavat merkinnät kirjanpitoon:

Veloitus 60 Credit 51

- kortin talletusarvo siirtyy polttoaineen toimittajalle;

Veloitus 009

- liikkeeseen laskettu vakuus näkyy;

Debit 015 "Polttoainekortit"

- Polttoainekortti hyväksytään saldoksi.

Kun palautat kortin myöntäjälle:

Veloitus 51 Credit 60

- polttoainekortin talletusarvo vastaanotettu;

Luotto 009

- liikkeeseen laskettu vakuus poistetaan;

Luotto 015 "Polttoainekortit"

- polttoainekortti on poistettu taseen ulkopuolisesta kirjanpidosta.

Kirjanpito: kortin ostaminen maksua vastaan

Tässä tapauksessa polttoainekortin hinta (vähennettynä ALV:lla) voidaan välittömästi poistaa kuluksi (PBU 10/99:n kohta 5). Kirjaa arvonlisäveron määrä erikseen tilille 19 ”Ostetun omaisuuden arvonlisävero”. Hallitse kortin hintaa ja saldoa. Esimerkiksi tilille 015 "Polttoainekortit". Lisäksi tarkempaa valvontaa varten polttoainekorttien vastaanottaminen ja liikkuminen kannattaa kirjata polttoainekorttien vastaanotto- ja myöntämispäiväkirjaan.

Tee merkinnät kirjanpitoon:

Veloitus 60 Credit 51

- maksettu polttoainekortti;

Veloitus 20 (23, 26, 44...) Credit 60

- polttoainekortin hinta kirjataan kuluksi;

Veloitus 19 Credit 60

- ALV näkyy ostetun kortin hinnassa;

Debit 015 "Polttoainekortit"

- polttoainekortti otetaan huomioon;

- hyväksytty ostetun polttoainekortin ostoihin sisältyvän arvonlisäveron vähentämiseen.

Polttoainekorttien verotus riippuu ehdoista, joilla toimittaja tarjoaa ne (ilmaiseksi, takuita vastaan, maksua vastaan) sekä organisaation soveltamasta verotusjärjestelmästä.

PERUS

Jos toimittaja toimittaa kortin ilmaiseksi, tätä tapahtumaa ei tarvitse kirjata verokirjanpitoon. Tässä tapauksessa organisaatiolla ei ole taloudellista hyötyä (tuloa) (Venäjän federaation verolain 41 artikla).

Jos toimittaja panttaa kortin, sen vastaanotto ja palautus eivät myöskään näy verokirjanpidossa. Tämä seuraa Venäjän federaation verolain 251 artiklan 1 kohdan 2 alakohdan ja 270 artiklan 49 kohdan määräyksistä.

Jos toimittaja toimittaa polttoainekortin maksua vastaan, sen kustannukset voidaan sisällyttää muihin kuluihin (Venäjän federaation verolain 264 pykälä 49, 1 kohta). ).

Esimerkki siitä, miten polttoainekortin hankinta ja poistot otetaan huomioon kirjanpidossa ja verotuksessa

Alpha LLC solmi huoltoaseman kanssa 4.6. sopimuksen käteispolttoainekortin huollosta. Samana päivänä polttoainekortti maksettiin toimittajalle organisaation käyttötililtä. Kortin hinta on 118 ruplaa. (sisältää ALV - 18 ruplaa). 5. kesäkuuta kortti myönnettiin johtajalle A.S. Kondratjev. Elokuun 1. päivänä Kondratiev erosi ja luovutti kortin. Molemmat kaupat näkyivät polttoainekorttien vastaanottopäiväkirja ja myöntäminen .

Järjestön kirjanpitoon on tehty seuraavat kirjaukset.

Veloitus 60 Credit 51

- 118 ruplaa. - maksettu polttoainekortti;

Veloitus 26 Credit 60

- 100 ruplaa. (118 ruplaa - 18 ruplaa) - polttoainekortin hinta kirjattiin kuluksi;

Veloitus 19 Credit 60

- 18 ruplaa. - ALV heijastuu polttoainekortin hintaan;

Debit 015 "Polttoainekortit"

- 118 ruplaa. - polttoainekortti otetaan huomioon;

Veloitus 68 alatili "ALV-laskelmat" Hyvitys 19

- 18 ruplaa. - hyväksytty polttoainekortin ostoihin sisältyvän arvonlisäveron vähentämiseen.

Laskeessaan tuloveroa tammi-kesäkuulta Alfan kirjanpitäjä sisällytti kuluksi polttoainekortin kulun (100 ruplaa).

Ostopanoksen arvonlisävero 18 ruplaa. esitetään vähennettäviksi budjetista toisella vuosineljänneksellä.

yksinkertaistettu verojärjestelmä

Jos toimittaja toimittaa kortin ilmaiseksi, tätä toimintoa ei tarvitse merkitä tulo- ja kulukirjaan. Tässä tapauksessa organisaatiolla ei ole taloudellista hyötyä (tuloa) (Venäjän federaation verolain 41 artikla).

Jos toimittaja panttaa kortin, sen vastaanotto ja palautus eivät myöskään näy kirjanpitokirjassa (Venäjän federaation verolain 346.15 §:n 1 kohta, 251 §:n 1 momentin 2 alakohta, 346.16 §).

Tilanne: voidaanko yksittäistä veroa laskettaessa sisällyttää kuluihin maksullisen polttoainekortin hinta? Järjestö soveltaa yksinkertaistamista ja maksaa yhden veron tulojen ja kulujen erotuksesta.

Kyllä sinä voit.

Venäjän federaation verolain 346.16 §:n 1 momentin 12 kohdassa annettu virka-ajoneuvojen ylläpitokulujen luettelo on avoin. Kuitenkin:

- tällaisten kulujen on oltava taloudellisesti perusteltuja ja dokumentoituja;

- organisaation tulee käyttää työsuhdeautoa tulonhankintaan tähtäävässä toiminnassa.

Jos nämä ehdot täyttyvät, organisaatiolla on oikeus sisällyttää polttoainekortin hinta kuluihin laskettaessa yksittäistä veroa. Samanlainen näkemys näkyy Venäjän valtiovarainministeriön 22. kesäkuuta 2004 päivätyssä kirjeessä nro 03-02-05/2/40.

UTII

UTII-verotuksen kohde on laskennallinen tulo (Venäjän federaation verolain 346.29 §:n 1 kohta). Polttoainekortin hankintahinta ei siis vaikuta veropohjan laskemiseen.

OSNO ja UTII

Jos polttoaineen ja voiteluaineiden kulut (polttoainekortin osto) liittyvät samanaikaisesti UTII:n alaisen organisaation toimintaan ja yleisen verojärjestelmän toimintaan, tällaiset kulut on maksettavajakaa (Venäjän federaation verolain 274 §:n 9 kohta). Organisaation yhden tyyppiseen toimintaan liittyviä polttoaine- ja voiteluaineita (polttoainekortin hankinta) kuluja ei tarvitse jakaa.

Laskussa ilmoitettu arvonlisäveron määrä onjakaa Venäjän federaation verolain 170 artiklan 4 ja 4.1 kohdassa vahvistetun menetelmän mukaisesti.

Arvonlisäveron määrä, jota ei voida vähentää, on lisättävä tuloksena saatuun UTII:n alaisen organisaation toiminnasta aiheutuvien kulujen määrään (Venäjän federaation verolain 170 artiklan 3 alakohta, kohta 2).

Esimerkki polttoainekorttikustannusten jakautumisesta. Organisaatio soveltaa yleistä verotusjärjestelmää ja maksaa UTII:n

LLC "Trading Company "Hermes"" myy tavaroita tukku- ja vähittäismyyntiin. Tukkukaupassa organisaatio soveltaa yleistä verotusjärjestelmää (tulovero lasketaan kuukausittain) ja maksaa arvonlisäveron. Kaupungissa, jossa Hermes toimii, vähittäiskauppa on siirretty UTII:lle.

Hermes solmi huoltoaseman kanssa sopimuksen litran polttoainekortin huollosta 4.5. Kortin hinta on 118 ruplaa. (sisältää ALV - 18 ruplaa). Kortti on tarkoitettu kahdessa eri toiminnassa samanaikaisesti käytettävän auton tankkaamiseen.

Organisaation kirjanpitoperiaatteissa todetaan, että yleiset liiketoiminnan kulut jaetaan tulojen suhteessa kunkin raportointikauden (vero)kuukauden osalta. Polttoainekortin hankintakustannusten jakamiseksi kahden toiminnan kesken Hermeksen kirjanpitäjä vertasi tukkukaupan tuottoja tulojen kokonaismäärään.

Hermeksen eri toiminnasta saamien tulojen määrä toukokuussa on:

- tukkukaupassa (ilman arvonlisäveroa) - 26 000 000 ruplaa;

- vähittäiskaupassa - 12 000 000 ruplaa.

Järjestö ei harjoittanut arvonlisäverotonta toimintaa.

Tukkukaupan tulojen osuus toukokuun kokonaistuloista oli:

26 000 000 hieroa. : (26 000 000 RUB + 12 000 000 RUB) = 0,684.

Yhdistyksen yleisen verojärjestelmän toimintaan sisältyy polttoainekortin ostokuluja, joiden määrä on:

(118 ruplaa. - 18 ruplaa.) × 0,684 = 68 ruplaa.

Toukokuun tuloveroa laskeessaan Hermes-kirjanpitäjä otti huomioon polttoainekortin ostokustannukset 68 ruplaa. Vähennyskelpoisen arvonlisäveron määrän voi Hermeksen kirjanpitäjä määrittää toisen vuosineljänneksen tulosten perusteella.

Lisätietoja polttoainekorteilla ostettujen polttoaineiden ja voiteluaineiden kirjaamisesta pois, katso Kuinka kirjata polttoaineen ja voiteluaineiden osto polttoainekorteilla .

Kirjanpitäjät tekevät usein sen virheen, että 1C 8.3:n polttoaine ja voiteluaineet kirjataan pois manuaalisesti syötetyksi toiminnoksi. Tämä ei ole täysin oikein. Kerron sinulle miksi. Tosiasia on, että tapahtumien manuaalinen syöttäminen vaikuttaa vain tilikartan kirjanpitotileihin ("Kirjanpitorekisterit"). Mutta itse asiassa tämä ei useinkaan riitä, koska myös muut kirjanpitorekisterit voivat olla mukana polttoaineen ja voiteluaineiden pääomittamisessa.

Katsotaanpa esimerkkiä polttoaineen vastaanottamisesta laatimalla ennakkoraportti ja sitten vaiheittaiset ohjeet polttoaineen ja voiteluaineiden kirjaamiseen.

Polttoaineen ja voiteluaineiden vastaanotto ennakkoraportin avulla

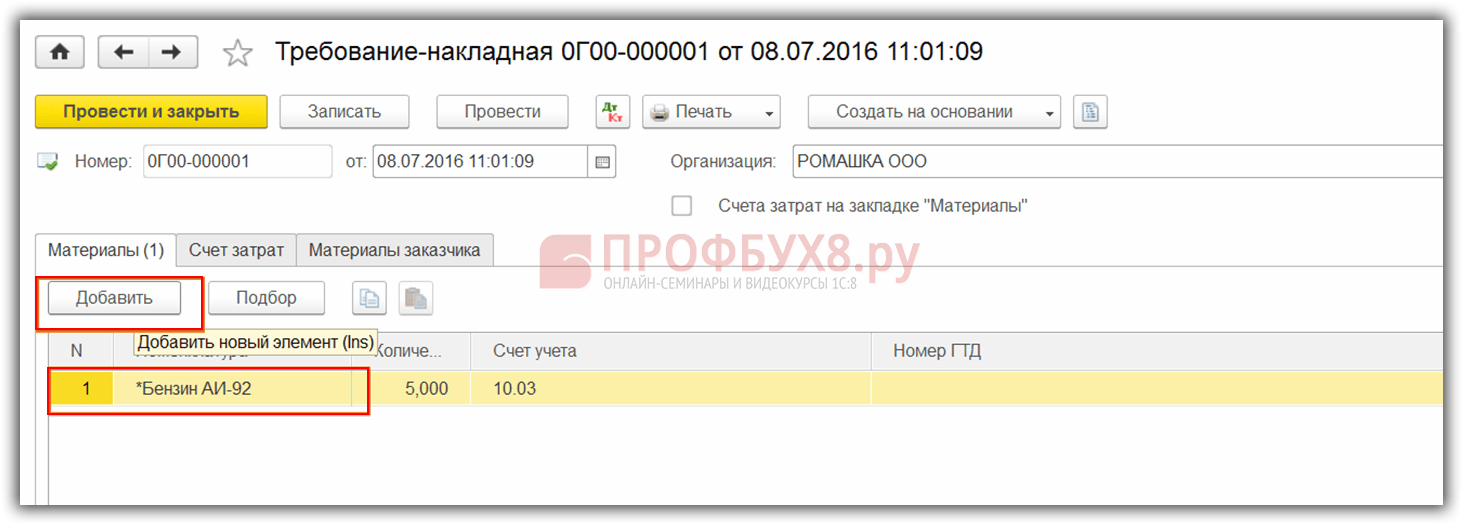

Bensiinin poisto 1C:ssä käyttämällä asiakirjaa "Vaatimus - lasku"

Meillä on siis polttoainetta tilillä 10.03, analytics “Päävarasto”, 20 litraa. Nyt kuljettajan raportin perusteella ja määräykset huomioon ottaen meidän on kirjattava ne pois.

Luodaan uusi tosite "Vaatimus - lasku". Siirry "Tuotanto"-valikkoon ja valitse sitten "Tuotejulkaisu"-osiossa "Vaatimukset - laskut". Napsauta asiakirjaluettelon ikkunassa "Luo" -painiketta.

Täytä asiakirjan otsikkoon tiedot "Organisaatio" ja "Varasto".

Vaihe 1. Varojen myöntäminen raportointia varten

Katsotaanpa ensin, miten työntekijän käteisellä ostamat polttoaineet ja voiteluaineet otetaan huomioon kohdassa 1C 8.3. Ensinnäkin on tarpeen virallistaa varojen myöntäminen raportissa. Tätä varten on tarkoitettu Käteisanta-asiakirja, joka löytyy Pankki ja kassa → Käteisasiakirjat -välilehdeltä:

Siirry Käteisasiakirjat-välilehteen. Avaa asiakirja napsauttamalla Issue-painiketta:

Sitten sinun on asetettava tapahtumatyyppi: Ongelma vastuulliselle henkilölle:

Seuraavaksi sinun on ilmoitettava organisaatio, päivämäärä, vastaanottajan koko nimi, summa, DDS (kassavirta) ja kirjanpitotili. Kaikki tiedot valitaan automaattisesti hakemistoista, jos napsautat kunkin rivin lopussa olevaa kuvaketta. Esimerkki täyttöstä:

Kun olet täyttänyt asiakirjan, napsauta Postitus-painiketta, jolloin muodostuu kassamaksumääräys ja kirjanpitokirjaus Dt 71,01 Kt 50,01 2 000 ruplaa.

Jos haluat näyttää tulostetun käteissuoritusmuodon, napsauta Tulosta-painiketta ja sitten Lähtevä Käteismääräys ja hanki tulostettu asiakirja:

Vaihe 2. Polttoaineen suuruus

Rahan saatuaan työntekijä osti polttoainetta käteisellä ja toimitti ennakkoilmoituksen kirjanpitoon. Ennakkoraportin hyväksymisen jälkeen polttoaine postitetaan. Näitä tarkoituksia varten 1C 8.3:ssa sinun on valittava Ennakkoraportti -valikkokohta Käteinen ja pankki -välilehdessä:

Luomme uuden asiakirjan: ilmoitamme vastuuhenkilön, organisaation ja varaston. Syötä Ennakot-välilehdelle tiedot käteisnostoasiakirjasta:

Syötä Tuotteet-välilehdelle tiedot ostetuista polttoaineista ja voiteluaineista, kirjanpitotili - 10.03. Asiakirjaa kirjattaessa luodaan kirjaus Dt 10,03 Kt 71,01 2 000 ruplaa:

Käteisellä ostettaessa ostajalle, yksityishenkilölle, annetaan käteiskuitti. Kassakuitissa arvonlisäveroa ei ole korostettu erillisenä rivinä. Tästä riippuen asetamme Ennakkoraportissa sopivat asetukset: ilman ALV tai ALV 18%.

Jos myyjä on oikeushenkilö, lähetetään sekki, jossa on kohdistettu ALV ja lasku. Valitse sitten Lasku-ruutu ja anna laskun tiedot. Meidän tapauksessamme ostos tehtiin ilman arvonlisäveroa.

Kun asiakirja kirjataan 1C 8.3:ssa, tapahtumat luodaan, joita voi aina tarkastella napsauttamalla jokaisessa asiakirjassa olevaa kuvaketta. Näin ollen näemme tälle asiakirjalle luodut tapahtumat:

Ennakkoraportin asianmukaisesta valmistelusta, vastuullisten henkilöiden kanssa työskentelyn ominaisuuksista 1C 8.2:ssa (8.3) käsitellään videooppitunnissamme:

Vaihe 3. Bensiinin poisto rahtikirjaa käyttäen

Seuraava vaihe on 1C:n bensiinin kirjaaminen kulutileille. Poisto tapahtuu rahtikirjan perusteella. Tätä varten 1C 8.3:ssa käytetään asiakirjaa, joka sijaitsee Tuotanto-välilehdessä:

Asiakirjaan sinun on syötettävä varasto ja organisaatio. Lisää Materiaalit-välilehden tositetaulukkoon rivi poistettavasta polttoaineesta, kirjoita määrä ja tili (10.03):

Syötä Kustannustili-välilehdelle poistotili, kustannuserä ja osasto:

Esimerkin mukaan asiakirjaa kirjattaessa luodaan kirjaus Dt 44,01 Kt 10,03 2 000 ruplaa. Näin ollen polttoaine kirjataan pois.

Polttoaineen ja voiteluaineiden kirjanpito kohdassa 1C 8.3 polttoainekorttien avulla

Vaihe 1. Ennakkomaksun siirto toimittajalle

Jos ostat polttoainetta ja voiteluaineita (bensiini) polttoainekorteilla, on ensin suoritettava ennakkomaksu toimittajalle asiakirjalla. Käytä tätä varten Pankki ja kassa -välilehden Tiliotteet -kohtaa:

Ja luo uusi asiakirja napsauttamalla Poista-painiketta:

Tätä asiakirjaa lähetettäessä kirjataan Dt 60,02 Kt 51 100 000 ruplaa:

Vaihe 2. Polttoainekortin kuitti

Seuraava vaihe on polttoainekortin vastaanotto, joka 1C 8.3:ssa on muotoiltu kuitti-asiakirjalla (asiakirjat, laskut). Se löytyy Ostokset-osiosta:

Luo tavaranvastaanottoasiakirja. Lasku-kenttään laitetaan toimittajatositteen numero ja päivämäärä. Lisää polttoainekorttikohde Lisää-painikkeella. Asetamme määrän, hinnan ja toimittajan:

Jos tapahtuma sisältää arvonlisäveron, täytä vasemmassa alakulmassa esitetyn laskun numero ja päivämäärä ja napsauta Rekisteröidy-painiketta:

Kun viimeistelemme tositteen, suoritamme sen Post-painikkeella ja tuloksena saamme seuraavat tapahtumat:

Polttoainekorttien määrällistä kirjanpitoa varten kohdassa 1C 8.3 kortit kirjataan taseen ulkopuoliselle tilille 006 kirjaamalla manuaalisesti asiakirjan Transaktiot manuaalisesti:

Vaihe 3. Polttoaineen ja voiteluaineiden hyväksyminen kirjanpitoon

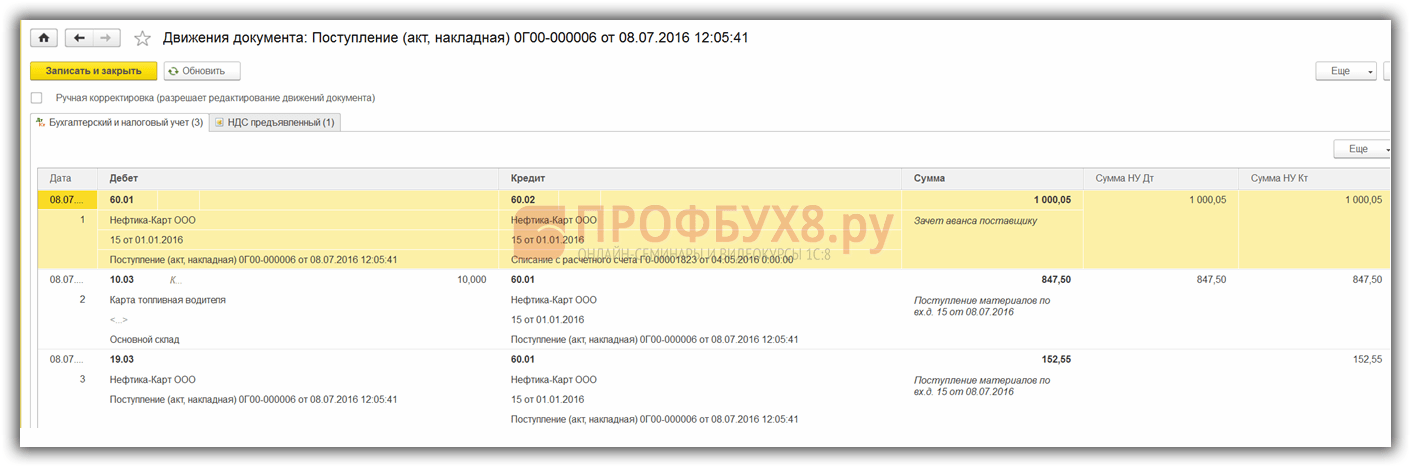

Pääsääntöisesti toimittaja toimittaa kuun lopussa asiakirjat tosiasiallisesti täytetystä polttoaineesta. Niiden perusteella polttoaineet ja voiteluaineet (polttoaine) hyväksytään kirjanpitoon Tosite Tavaroiden ja palvelujen vastaanotto tilille 10.03. Tätä varten luomme uuden asiakirjan, syötämme toimittajan, organisaation, varaston, sopimuksen ja lisäämme rivit Tuotteet-taulukkoon. Täytämme samalla tavalla kuin vastaanotettaessa polttoainekortteja:

Tarkistamme tositteen kirjaamisen yhteydessä syntyvät tapahtumat:

Vaihe 4. Bensiinin poisto kohdassa 1C 8.3 rahtikirjojen mukaan

1C:n rahtikirjatietojen perusteella tosiasiallisesti kulutetut polttoaineet ja voiteluaineet kirjataan kuluiksi. 1C 8.3 -tietokannassa tämä toiminto suoritetaan Vaatimus-lasku-asiakirjan kautta.

Kun polttoainetta ja voiteluaineita kirjataan pois tuotannollisiin tarpeisiin, polttoaineen poisto tehdään samalla Tositepyyntö-laskulla, mutta kulutilivälilehdelle merkitään tili 91.02 ja kustannuserä Ei hyväksytä verotukseen:

Suorittaessa johdotus syntyy:

Vaihe 5. Varastossa jäljellä olevan polttoaineen (bensiini) valvonta

Varastossa jäljellä olevan polttoaineen hallitsemiseksi luomme kohdassa 1C 8.3 tilin 10.3 mukaisen liikevaihtotaseen (SBV). Asiakirja sijaitsee Raportit-välilehdessä:

Avaamme SALTIN tilille 10.3, asetamme raportin parametrit: kausi, valinta nimikkeittäin, määrän mukaan ja generoimme SALT:n. Voit valita kohteen mukaan hakemistosta Etsi-toiminnolla syöttämällä hakuikkunaan avainsanan Bensiini:

Toiminnan ydin tiivistyy seuraavaan: organisaatio ostaa polttoainekortin ja maksaa sillä polttoaineen huoltoasemilla läpi kuukauden kertamaksuina. Tiedot ostetun polttoaineen määrästä näkyvät kartalla. Polttoainekulut sisältyvät organisaation kuluihin.

Käytämme mukavuuden vuoksi numeerista esimerkkiä.

Esimerkki. Organisaatio maksoi toimittajalle ennakkomaksun 1000 litrasta bensiiniä hintaan 11,8 ruplaa. per 1 litra (sis. ALV 1,8 ruplaa), joka myydään polttoainekortilla. Polttoainekortin hinta maksettiin erikseen toimittajalle 118 ruplaa sisältäen arvonlisäveron 18 ruplaa. Tällä kortilla bensiiniä valittiin 990 litraa, joista 20 litraa jäi kuun lopussa käyttämättä auton bensatankkiin.

Vaihtoehto 1

D TO 51 Määrä, hiero. 11 800 (1000 x 11,8)

D TO 51 Määrä, hiero. 118

D 50-3 TO 60-1 Määrä, hiero. 100 (118 - 18)

D 19 TO 60-1 Määrä, hiero. 18

D 68 TO 19 Määrä, hiero. 18

- Laskun saatavuus

D 71 TO 50-3 Määrä, hiero. 100

D 10-3 TO 71 Määrä, hiero. 9900 (990 x (11,8–1,8))

D 19 TO 71 Määrä, hiero. 1782 (990 x 1,8)

D 60-1 Alatili. “Selvitykset tavarantoimittajien kanssa” K 60-2 Alatili. "Lisätyt ennakot" 11 682

D 50-3 TO 71 Määrä, hiero. 100

D 20 (23, 26, 29, 44) TO 10-3 Määrä, hiero.

Polttoaineenkulutusnormien mukaisesti polttoaineenkulutus lasketaan todellisen ajokilometrin perusteella (matkustajaan perustuen) kerrottuna vastaavan automerkin polttoaineenkulutuksella (l/100 km), joka on korjattu kertoimilla ottamalla ottaa huomioon kohdassa esitetyt tekijät R3112194-0366-03. Kirjeen mukaan

Kuukauden lopussa toimittajan toimittamien asiakirjojen perusteella tehdään seuraavat merkinnät:

Toimittajan bensiinin toimittaminen polttoainekortin haltijalle näkyy toimittajan laskun mukaan.

D 71 TO 60-1 Alatili. "Selvitykset tavarantoimittajien kanssa" Määrä, hiero. 11 682 (990 x 11,8)

D 68 TO 19 Määrä, hiero. 1 782

Vaihtoehto 2

Varat siirrettiin toimittajalle ennakkomaksuna ostetusta bensiinistä

D 60-2 Subac. "Ennakot myönnetty" TO 51 Määrä, hiero. 11 800 (1000 x 11,8)

Varoja siirrettiin toimittajalle ostetun polttoainekortin maksamiseen

D 60-1 Alatili. "Selvitykset tavarantoimittajien kanssa" TO 51 Määrä, hiero. 118

Toimittajalta saatu polttoainekortti on hyväksytty kirjanpitoon.

D 50-3 TO 60-1 Määrä, hiero. 100 (118 - 18)

Toimittajan organisaatiolle esittämä ALV:n määrä näkyy

D 19 TO 60-1 Määrä, hiero. 18

Korttia ostettaessa organisaation maksama arvonlisävero hyväksytään vähennykseen

D 68 TO 19 Määrä, hiero. 18

Huomautus: Jotta arvonlisävero voidaan hyväksyä vähennettäviksi Venäjän federaation verolain 172 artiklan mukaisesti, seuraavien ehtojen on täytyttävä

- Tavarat (työt, palvelut) ostettiin sellaisten tavaroiden (työ, palvelu) tuotantoa varten, joiden myynti on kirjattu arvonlisäverotuksen kohteeksi

- Laskun saatavuus

- Ostettujen tavaroiden pääomitus (työt, palvelut)

- Todellinen maksu ostetuista tavaroista (työt, palvelut)

D 71 TO 50-3 Määrä, hiero. 100

Polttoainekortilla ajoneuvon säiliöön täytetty bensa hyvitettiin raportin ja muiden sähköisen päätteen antamien asiakirjojen perusteella

D 10-3 TO Määrä, hiero. 9900 (990 x (11,8–1,8))

Aktivoidun bensiinin arvonlisäveron määrä näkyy

D 19 TO 60-1 Määrä, hiero. 1782 (990 x 1,8)

Aiemmin myönnetty ennakkomaksu on kuitattu (ennakkomaksu)

D 60-1 "Sovitukset tavarantoimittajien kanssa" TO 60-2. "Ennakot myönnetty" Määrä, hiero. 11682

Kuljettaja palautti polttoainekortin järjestön kassalle

D 50-3 TO 71 Määrä, hiero. 100

Organisaation kuluttaman bensiinin hinta kirjattiin pois ajoneuvon rahtikirjan perusteella.

D 20 (23, 26, 29, 44) TO 10-3 Määrä, hiero. 9 700 ((990 - 20) x (11,8-1,8))

Todellinen kulutetun bensiinin määrä määräytyy ajoneuvon ajokilometrin ja bensiinin kulutuksen perusteella 100 kilometriä kohden. Bensiinin kulutus on hyväksytty johtajan määräyksellä polttoaineenkulutuksen kontrollimittauksen perusteella.

Mukaisesti Ohjeasiakirja R3112194-0366-03"Tieliikenteen polttoaineiden ja voiteluaineiden kulutusstandardit"(Venäjän federaation liikenneministeriön hyväksymä 29. huhtikuuta 2003) R3112194-0366-03. Kirjeen mukaan Moskovan UMNS, päivätty 30. huhtikuuta 2004 nro 26-12/31459 Polttoaine- ja voiteluainekustannusten poistotodistus on rahtikirja.

Huomautus: kappaleiden mukaisesti. 11 kohta 1 art. Verolain 264 pykälän mukaan organisaatiolla on oikeus sisällyttää bensiinikulut verotukseen liittyviksi kuluiksi; tämä voidaan tehdä, vaikka organisaatio olisi vuokrannut ajoneuvon (Moskovan vero- ja veroministeriön tammikuun kirje 23, 2003 nro 26-12/4740).

Kuukauden lopussa toimittajan toimittamien asiakirjojen perusteella tehdään seuraavat merkinnät:

Hyväksytään maksetun ja aktivoidun bensiinin arvonlisäveron vähennykseen vastaanotetun laskun perusteella.

D 68 TO 19 Määrä, hiero. 1 782

Vaihtoehto 3 (vähiten työvoimavaltainen).

Varat siirrettiin toimittajalle ennakkomaksuna ostetusta bensiinistä

D 60-2 Subac. "Ennakot myönnetty" TO 51 Määrä, hiero. 11 800 (1000 x 11,8)

Varoja siirrettiin toimittajalle ostetun polttoainekortin maksamiseen

D 60-1 Alatili. "Selvitykset tavarantoimittajien kanssa" TO 51 Määrä, hiero. 118

Toimittajalta saatu polttoainekortti (118 - 18) on hyväksytty kirjanpitoon.

D 50-3 TO 60-1 Määrä, hiero. 100

Toimittajan organisaatiolle esittämä ALV:n määrä näkyy

D 19 TO 60-1 Määrä, hiero. 18

Korttia ostettaessa organisaation maksama arvonlisävero hyväksytään vähennykseen

D 68 TO 19 Määrä, hiero. 18

Huomautus: Jotta arvonlisävero voidaan hyväksyä vähennettäviksi Venäjän federaation verolain 172 artiklan mukaisesti, seuraavien ehtojen on täytyttävä

- Tavarat (työt, palvelut) ostettiin sellaisten tavaroiden (työ, palvelu) tuotantoa varten, joiden myynti on kirjattu arvonlisäverotuksen kohteeksi

- Laskun saatavuus

- Ostettujen tavaroiden pääomitus (työt, palvelut)

- Todellinen maksu ostetuista tavaroista (työt, palvelut)

D 71 TO 50-3 Määrä, hiero. 100

Kuukauden lopussa toimittajan toimittamien asiakirjojen perusteella

Ajoneuvon tankkiin polttoainekortilla toimittajan laskun perusteella täytetty bensa hyvitettiin

D 10-3 TO 60-1 "Sovitukset tavarantoimittajien kanssa" Määrä, hiero. 9900 (990 x (11,8–1,8))

Aktivoidun bensiinin arvonlisäveron määrä näkyy

D 19 TO 60-1 Määrä, hiero. 1782 (990 x 1,8)

Aiemmin myönnetty ennakkomaksu on kuitattu (ennakkomaksu)

D 60-1 "Sovitukset tavarantoimittajien kanssa" TO 60-2. "Ennakot myönnetty" Määrä, hiero. 11682

Hyväksytään maksetun ja aktivoidun bensiinin arvonlisäveron vähennykseen vastaanotetun laskun perusteella.

D 68 TO 19 Määrä, hiero. 1 782

Organisaation kuluttaman bensiinin hinta kirjattiin pois ajoneuvon rahtikirjan perusteella.

D 20 (23, 26, 29, 44) TO 10-3 Määrä, hiero. 9 700 ((990 - 20) x (11,8-1,8))

Todellinen kulutetun bensiinin määrä määräytyy ajoneuvon ajokilometrin ja bensiinin kulutuksen perusteella 100 kilometriä kohden. Bensiinin kulutus on hyväksytty johtajan määräyksellä polttoaineenkulutuksen kontrollimittauksen perusteella.

Mukaisesti Ohjeasiakirja R3112194-0366-03"Tieliikenteen polttoaineiden ja voiteluaineiden kulutusstandardit"(Venäjän federaation liikenneministeriön hyväksymä 29. huhtikuuta 2003) Polttoaineenkulutus lasketaan todellisen ajokilometrin perusteella (matkustajaan perustuen) kerrottuna vastaavan auton merkin polttoaineenkulutuksella (l/100 km), joka on tarkistettu kertoimilla ottaen huomioon kohdassa esitetyt tekijät. R3112194-0366-03. Kirjeen mukaan Moskovan UMNS, päivätty 30. huhtikuuta 2004 nro 26-12/31459 Polttoaine- ja voiteluainekustannusten poistotodistus on rahtikirja.

Huomautus: kappaleiden mukaisesti. 11 kohta 1 art. Verolain 264 pykälän mukaan organisaatiolla on oikeus sisällyttää bensiinikulut verotukseen liittyviksi kuluiksi; tämä voidaan tehdä, vaikka organisaatio olisi vuokrannut ajoneuvon (Moskovan vero- ja veroministeriön tammikuun kirje 23, 2003 nro 26-12/4740).

Tilintarkastusyhtiö "AS-AUDIT" pääjohtaja

Sergei Dolgalev

Ajoneuvoja omaavat laitokset ja organisaatiot joutuvat ostamaan bensiiniä, dieselpolttoainetta ja muita polttoaineita ja voiteluaineita päivittäin. Yleisimmät polttoaineen ja voiteluaineiden ostotavat ovat käteisellä tai ennakkoilmoituksella sekä polttoainekorttien käyttö.

Katsotaanpa, kuinka nämä polttoaineen ja voiteluaineiden kirjanpitomenetelmät on toteutettu kohdassa 1C: Kirjanpito 8.3.

Kirjanpito korteilla

Muovinen polttoainekorttimaksujärjestelmä on kätevin ja kannattavin polttoaineen maksutapa. Organisaatio tekee sopimuksen polttoaineen ja voiteluaineiden toimittajan kanssa bensiinin ostamisesta polttoainekortilla, johon tallennetaan tiedot öljytuotteiden ja niihin liittyvien palveluiden määrälle ja valikoimalle vahvistetuista rajoituksista sekä rahamäärästä, jonka sisällä. öljytuotteita ja niihin liittyviä palveluita.

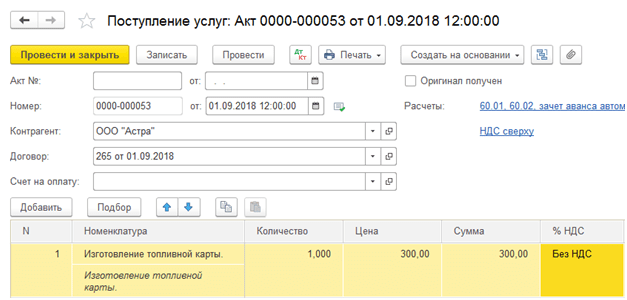

Polttoainekortin kustannusten kapitalisointi (jos sellainen on, koska useimmissa tapauksissa korttia käytetään maksutta, jos se palautetaan) voidaan rekisteröidä palvelukuitiksi "Ostokset" -valikon kautta - "Kuitit (tod. laskut)" - luo kuitti "Palvelut (toimi)" ).

Kuva 1 "Palvelut"-asiakirjan luominen

Kuva 2 Huoltoasiakirjan täyttäminen - polttoainekortin valmistus

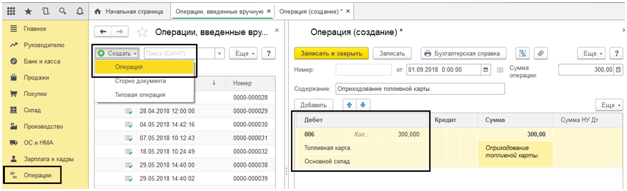

Tässä tapauksessa itse polttoainekortti otetaan huomioon tiukana raportointilomakkeena taseen ulkopuolisella tilillä 006 ja se näkyy kirjanpidossa manuaalisella toiminnolla - valikko "Toiminnot" - "Manuaalisesti syötetyt toiminnot".

Kuva 3 Käsin syötetty toiminta – polttoainekortin heijastus epätasapainona

Huomioithan, että jos polttoainekortti tuotetaan maksutta, kortti näkyy myös taseen ulkopuolisella tilillä 006 "Tiukat raportointilomakkeet" ehdolliseen hintaan - 1 kortti = 1 rupla.

Kuukauden lopussa polttoainetoimittaja toimittaa tosiasiallisesti ostettujen litramäärää kuvaavat asiakirjat, jotka ovat kirjanpidon perustana tilille 10.03 Polttoaine ja laaditaan "Tavaroiden vastaanotto (lasku)" -kohdassa "Ostot" valikko - "Kuitit (asiat, laskut)" .

Kuva 4 1C:n valikko: Kirjanpito-ohjelma "Ostokset"

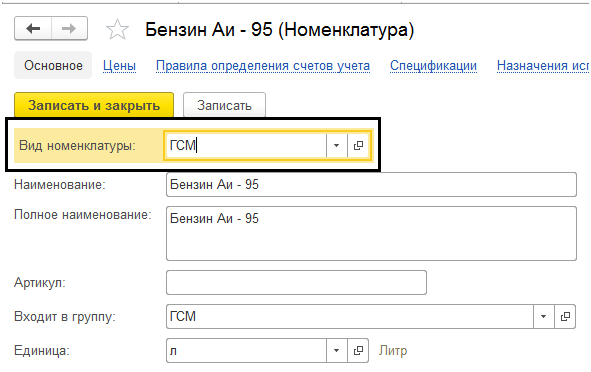

Luomme uuden asiakirjan "Tavaroiden vastaanotto (lasku), täytämme organisaation, toimittajan, sopimuksen, varaston ja lisäämme rivit taulukkoosaan "Tavarat" "Lisää" tai "Valitse" -painikkeella. Kun luot tuotetta, muista määrittää tuotteen tyyppi - polttoaineet ja voiteluaineet.

Kuva 5 Polttoaineiden ja voiteluaineiden nimikkeistökortti

Kuva 6 Polttoaineen ja voiteluaineiden vastaanoton rekisteröinti

Näin ollen saimme polttoainetta ja voiteluaineita toimittajalta. Johdotus on muodostettu - Dt. 10,3 - Kt. 60.

Kuva 7 Asiakirjan "Tavaroiden vastaanotto (lasku)" liike

Polttoaineen ja voiteluaineiden vastaanotto ennakkoilmoituksen mukaan

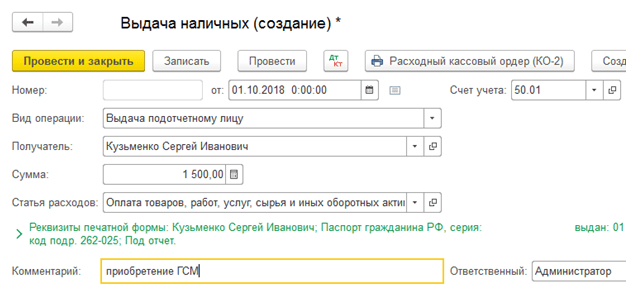

Kuvaamaan kuljettajan itsenäistä bensiinin ostoa hänelle myönnetyllä käteisellä laadimme ennakkoraportin. Tässä tapauksessa sinun on ensin virallistettava varojen myöntäminen raportoivalle työntekijälle. Rahan liikkeellelasku kassakoneesta kirjataan asiakirjaan "Rahan liikkeellelasku" toiminnolla "Asioiminen tilivelvolliselle".

Kuva 8 Käteisen nostoasiakirjan täyttäminen

Luodaan nyt itse "Ennakkoraportti" "Pankki ja kassa" - "Ennakkoraportit" kautta.

Kuva 9 Kassaasiakirjat

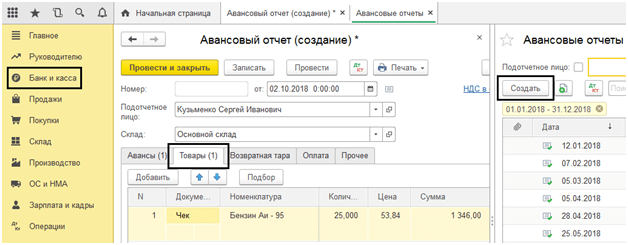

Luomme ”Luo”-painikkeella uuden asiakirjan, johon täytämme ensimmäisen välilehden ”Ennakkomaksut”: tallennamme ennakon myöntämisasiakirjan (meillä on ”Käteisen nosto”) ja alareunaan liitetyt asiakirjat. raportti. Seuraavaksi siirrymme täyttämään taulukko-osan, jossa valitsemme ostetun tuotevalikoiman (Ai-95 Bensiini) ilmoittamalla määrän ja hinnan.

Kuva 10 Raportin täyttäminen

Näin ollen päätimme polttoaineet ja voiteluaineet ennakkoraportin kautta. Hänen viestinsä ovat Dt. 10,3 - Kt. 71.01. Painamalla "Tulosta"-painiketta saamme asiakirjan painetun muodon.

Kuva 11 Painettu kuluraportin muoto

Polttoaineen ja voiteluaineiden poisto 1C 8.3

Polttoaineen ja voiteluaineiden poiston kirjanpito 1C:ssä tapahtuu rahtikirjojen mukaan. Nämä tiedot varmistetaan raportoivan työntekijän itsensä antamilla raporteilla, joissa on yhteenveto rahtikirjasta ja huoltoasemakuitteista.

Bensiinin ja muiden polttoaineiden ja voiteluaineiden poisto dokumentoidaan samalla tavalla "Kysyntälasku" -asiakirjalla, joka sijaitsee "Varasto"-osiossa.

Kuva 12 Fragmentti "Warehouse"-valikkokohdasta

Asiakirjassa ilmoitetaan "Valitse"- tai "Lisää" -painikkeella polttoaineen nimi, tilavuus ja tili, jolle se kirjataan. Jälkimmäinen puolestaan riippuu yrityksen toiminnan tyypistä: esimerkiksi jos yritys on kauppayhtiö, niin poistotili on 44,01, tuotanto (päätuotannossa) 20 ja yleiset liiketoiminnan tarpeet tili 26. Valitsemalla "Materiaalit"-välilehden "Kulutilit" -ruudun, voit merkitä tilit samalle riville nimikkeistön kanssa. Muussa tapauksessa ne täytetään erilliseen välilehteen.

Kuva 13 "Edellytyslaskun" täyttäminen polttoaineen ja voiteluaineiden poistosta

Laskuvaatimusta tehtäessä kuluksi kirjattu bensiinin hinta huomioidaan keskihintaan.

Kuva 14 Raportti "Kysyntä-lasku" -asiakirjan liikkeestä

Sama dokumentti voidaan muodostaa myös kuluraportin perusteella. Voit tehdä tämän avaamalla itse raportin tai koko "Ennakkoraportit" -päiväkirjan, napsauttamalla "Luo perusteella" -painiketta ja valitsemalla etsimäsi dokumentin.

Kuva 15 "Tarvelelasku" luominen "Ennakkoraportista"

Alatilin luominen 10.03 "Polttoaine"

Esimerkissämme käytämme yhtä varastoa polttoaineen vastaanottamiseen. Jos sinulla on useita ajoneuvoja, voit luoda jokaiselle ajoneuvolle oman varaston ja ottaa huomioon kunkin kuljetusyksikön saldot ja liikevaihdot.

Jotta tilien 10.03 kirjanpito voidaan suorittaa varastojen yhteydessä, katsotaanpa tiliasetukset tilikartassa. Avataan tili 10.03 – "Polttoaine". Tässä alakontotyyppien kokoonpano määritetään asettamalla tilikartta "Varastolaskenta". Valitsemalla ”Varastolaskenta suoritetaan varastointipaikan mukaan” -valintaruudun saamme varastojen muodossa ylimääräisen alakonton, jonka kirjanpito voidaan suorittaa sekä määrällisesti että määrällisesti kumulatiivisesti.

Kuva 16 Tilin 10.03 "Polttoaine" -alikonton "Tallennuspaikat" määrittäminen

Kuva 17 Ikkuna tilikartan asettamista varten – tili 10.03 "Polttoaine"

Postitetaan esimerkiksi luodut asiakirjat uudelleen ja muutetaan "Päävarasto" "Auto" varastoksi. Näiden muutosten jälkeen tapahtumissa näkyi ”Varasto”, ja tasetta luotaessa tuli mahdolliseksi lisätä ”Varastojen”-alitili.

Kuva 18 Tilin 10.03 "Polttoaine" taseen asettaminen

Kuten näette, SALTissa oli varattu ehdollinen varasto "Auto".

Kuva 19 WWS tilille 10.03 "Polttoaine" ja tiedot säilytyspaikan mukaan

Aiemmin ostettu polttoaine näkyy SUOLASSA ilmoittamatta varastoa - "...".